记账凭证汇总表是什么?汇总表样本和格式制作

的有关信息介绍如下:

记账凭证汇总表是什么?记账凭证汇总表样本和格式制作,“易记账”帮你轻松搞定!

记账凭证汇总表核算又称科目汇总表核算形式,根据记账凭证定期汇总编制记账凭证汇总表,并据以登记总分类账的会计核算形式。定期编制记账凭证汇总表,并根据记账凭证汇总表登记总分类账是记账凭证汇总表会计核算形式的主要特点。

凭证和账簿组织在记账凭证汇总表会计核算形式下,会计凭证和会计账簿的组织,与记账凭证会计核算形式下的会计凭证和账簿组织相同。 记账凭证汇总表的编制方法定期将各该期间内的全部记账凭证,按会计科目汇总各该科目的借方本期发生额和贷方本期发生额。但对于现金和银行存款科目的三期借方发生和本期贷方发生额,可以根据现金日记账和银行存款日记账所记录的收入和支出数填列,不再根据各收款凭证和付款凭证汇总计算。记账凭证汇总表按会计科目汇总,所以又称科目汇总表,它起到了将有关经济业务记录在总分类账以前,预先进行试算平衡的作用,其基本格式与计算平衡表的结构相同。

程序内容记账凭证汇总表核算形式的内容一般包括八个方面:(1)将同类经济业务的原始凭证汇总编制成汇总原始凭证;(2)根据原始凭证或汇总原始凭证编制记账凭证;(3)根据记账凭证中的收款凭证和付款请便现金日记账和银行存款日记账;(4)根据原始凭证、荡总原始凭证和记账凭证登记有关的明细分类账;(5)根据各种记账凭证汇总表登记总分类账;(6)定期将日记账和明细分类同总分类账进行核对;(7)定期根据总分类和明细分类账编制会计报表。

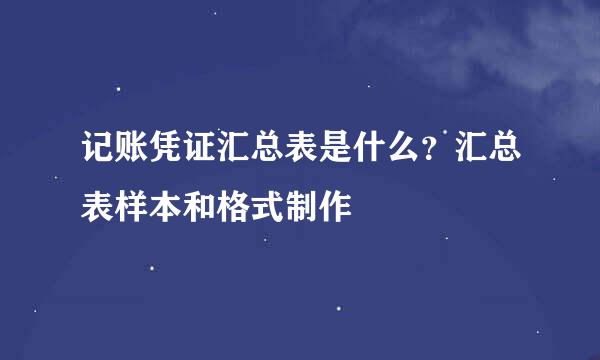

汇总表样本和格式如下,可以借助软件“易记账”轻松生成和制作。

版权声明:文章由 酷酷问答 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.kukuwd.com/article/29314.html